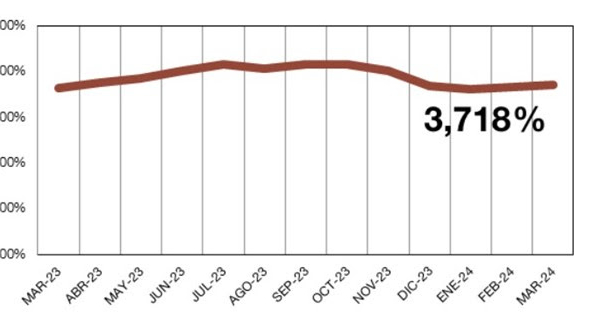

El euríbor a doce meses, el índice que los bancos españoles utilizan como referencia principal para fijar el interés de las hipotecas variables, cerró abril en el 2,747%. Es un nuevo paso al alza: el mes anterior se había situado en el 2,565% y, si miramos los últimos doce meses, el índice acumula un incremento de 0,604 puntos.

No es un dato menor. Después de dos años de descensos que habían ido aliviando las cuotas de muchas familias, el euríbor ha cambiado de rumbo y vuelve a presionar a quienes tienen un préstamo hipotecario a tipo variable.

Qué ha pasado, en una frase

El euríbor lleva varios meses subiendo. La cifra de abril confirma una tendencia alcista que ya se venía notando y que rompe con el periodo de calma de los dos ejercicios anteriores. Para los hipotecados, esto se traduce en algo muy concreto: las próximas revisiones de cuota dejarán de bajar y empezarán a subir.

Cómo afecta esto a tu cuota

La clave está en el momento de la revisión. Si tu hipoteca se revisa anualmente, el banco compara el euríbor del mes que marque tu contrato con el de hace un año. Y ahí es donde se nota el salto.

Un ejemplo orientativo para hacerse una idea: en una hipoteca de 100.000 € pendientes a 25 años con un diferencial de euríbor + 1%, una revisión con el dato actual supone un encarecimiento aproximado de unos 30 € al mes, es decir, en torno a 360 € más al año. El impacto es proporcional al capital pendiente: cuanto mayor sea la deuda viva, mayor será la subida en euros.

Conviene recordar que la revisión no toma el dato de un día concreto, sino la media mensual oficial del euríbor que corresponda según tu escritura, una vez publicada en el BOE.

Qué puedes hacer si tu hipoteca es variable

Una subida del índice no significa que haya que asumirla sin más. Hay margen de maniobra:

- Revisar tus condiciones actuales. Comparar tu diferencial y tus vinculaciones con lo que ofrece hoy el mercado es siempre el primer paso.

- Valorar la subrogación. Trasladar la hipoteca a otra entidad puede mejorar las condiciones sin cambiar de vivienda.

- Estudiar el paso a tipo fijo. En un entorno incierto, fijar la cuota aporta previsibilidad y tranquilidad presupuestaria, aunque hay que valorar si compensa según el plazo pendiente.

- Renegociar con tu banco. A veces la propia entidad prefiere ajustar condiciones antes que perder al cliente.

Cuál de estas opciones interesa más depende de tu caso concreto: capital pendiente, plazo restante, diferencial actual y tu perfil de riesgo. No hay una respuesta única.

¿Y de cara a los próximos meses?

Los paneles de previsiones de los principales servicios de análisis apuntan a una moderación gradual del euríbor más adelante en el año, aunque las previsiones siempre están sujetas a la evolución de la política monetaria del Banco Central Europeo y al contexto económico internacional. En el corto plazo, sin embargo, la tendencia sigue siendo de tensión.

Conclusión

El euríbor en el 2,747% marca un punto de inflexión: terminó la época de revisiones a la baja y entramos en una fase de mayor incertidumbre. La buena noticia es que, hoy más que nunca, revisar tu hipoteca tiene sentido. Una decisión informada y a tiempo puede suponer un ahorro de varios cientos de euros al año.

Si tienes dudas sobre cómo te afecta esta subida o quieres que analicemos tu caso concreto —subrogación, cambio a tipo fijo o renegociación—, ponte en contacto con nuestro equipo. Estudiaremos tu situación y te ayudaremos a tomar la mejor decisión.

Este artículo tiene carácter informativo y no constituye asesoramiento financiero personalizado. Las cifras de impacto en la cuota son orientativas y varían según las condiciones de cada préstamo.